résumé

En 2026, changer d’assurance habitation peut vous faire économiser plusieurs centaines d’euros par an. Ce guide complet vous explique les droits, les démarches et les meilleurs modèles de lettre type pour réussir la résiliation sans perdre de couverture. Vous découvrirez les trois lois essentielles, les différentes méthodes (dont la délégation gratuite), et 5 modèles prêts à l’emploi pour les situations les plus courantes.

Résiliation assurance habitation : guide complet 2026 pour comprendre vos droits et choisir la bonne lettre type

Pour votre résiliation, vous bénéficiez de mécanismes simples et encadrés par la loi. Ce guide détaille les conditions de résiliation, les préavis à respecter, les avis de résiliation à envoyer et les modèles de lettre modèle de lettre adaptés à chaque situation. L’objectif est de vous permettre de changer d’assurance habitation en toute sécurité et sans frais supplémentaires grâce à des procédures claires et juridiquement valides.

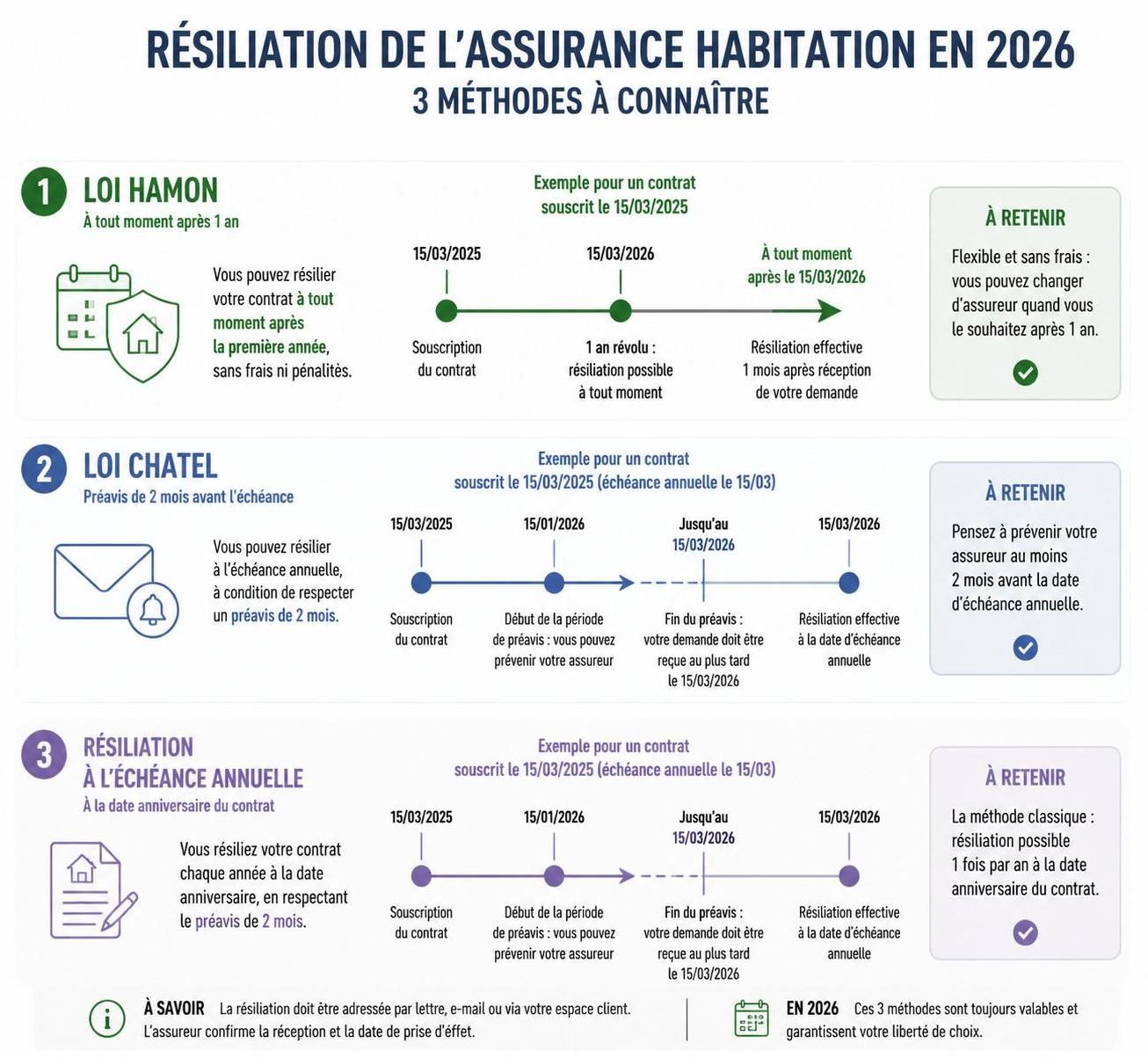

Les 3 lois essentielles qui facilitent la résiliation de votre contrat d’assurance

Trois lois ont transformé la résiliation d’assurance en démarche accessible et sans frein inutile. Chacune offre une voie différente selon votre situation et la durée de votre contrat d’assurance.

- Loi Hamon (2015) – Résiliation libre après 1 an de contrat. Après 12 mois, vous pouvez rompre à tout moment dans l’année, sans frais, et sans justification. La délégation au nouvel assureur peut gérer tout le processus gratuitement. Prenez garde à l’envoi en lettre recommandée avec AR et assurez une continuité de couverture.

- Loi Chatel (2008) – Protection contre la tacite reconduction. Si vous recevez l’avis d’échéance tardivement (moins de 15 jours avant la date limite), vous bénéficiez d’un délai supplémentaire de 20 jours pour agir. Gardez l’enveloppe cachetée comme preuve.

- Résiliation à l’échéance annuelle – La méthode classique qui peut s’appliquer dans certains cas. En respectant un préavis de 2 mois avant l’échéance, vous basculez vers le nouveau contrat à l’échéance.

En pratique, voici comment fonctionnent ces voies. Avec Loi Hamon, vous souscrivez un nouveau contrat et votre nouvel assureur peut parfois réaliser la résiliation à votre place (délégation). Avec Loi Chatel, vous bénéficiez d’un délai bonus si l’échéance vous a été communiquée tardivement. Enfin, l’option échéance annuelle reste utile lorsque le contrat est encore récent (moins de 12 mois) ou si vous ne souhaitez pas activer immédiatement une autre méthode.

Délégation gratuite : tout faire gérer par votre nouvel assureur

La délégation est une méthode très répandue. Grâce au mandat de résiliation signé lors de la souscription du nouveau contrat, votre nouvel assureur envoie la lettre de résiliation à votre ancien assureur et gère l’ensemble de la procédure. L’avantage majeur est une démarche entièrement gratuite et sans paperasse pour vous, tout en garantissant une continuité de couverture.

Étapes typiques en 6 gestes simples :

- Comparez les offres et choisissez votre nouveau contrat.

- Signez le mandat de résiliation fourni par le nouvel assureur.

- Transmettez 3 documents: ancien contrat, pièce d’identité, RIB.

- Le nouvel assureur envoie la lettre de résiliation à l’ancien en LRAR.

- L’ancien assureur répond dans les 30 jours et envoie l’attestation de résiliation.

- La transition est sans interruption de couverture et vous êtes remboursé au prorata.

Cette méthode est largement utilisée en 2026 car elle élimine les risques d’erreur et vous offre une solution pratique et sécurisée. Pour en savoir plus sur les avantages et les limites, consultez les ressources dédiées sur les guide complet modèle de lettre résiliation assurance habitation et les pages sur lettre type résiliation assurance habitation.

Deux vidéos utiles pour comprendre les démarches et les bonnes pratiques :

Par ailleurs, des explications concrètes sur les modèles de lettre et leur utilisation rapide sont disponibles dans les vidéos suivantes.

Pour aller plus loin, explorez des ressources supplémentaires sur les avis sur les modèles de lettre résiliation assurance habitation et le guide complet meilleure assurance habitation colocation.

Tableau comparatif : les méthodes de résiliation et leurs spécificités

| Méthode | Condition | Préavis | Prise d’effet | Délégation possible | Frais | Facilité |

|---|---|---|---|---|---|---|

| Loi Hamon | Contrat > 12 mois | Aucun préavis | 30 jours après demande | Oui | 0€ | |

| Loi Chatel | Avis d’échéance tardif | 20 jours après réception avis | À la date d’échéance | Non | 0€ | |

| Échéance annuelle | Contrat | 2 mois avant échéance | À la date d’échéance | Non | 0€ |

5 modèles de lettres de résiliation essentiels prêts à l’emploi

Voici les lettres essentielles pour les situations les plus courantes. Chaque modèle est juridiquement valide et permet d’aller vite. Pensez à joindre les pièces justificatives et à envoyer en recommandé avec AR pour constituer un avis de résiliation solide.

Modèle 1 : Résiliation loi Hamon – Assurance Habitation

Quand l’utiliser : assurance habitation > 12 mois et résiliation libre dans l’année.

Base juridique : Article L113-15-2 du Code des assurances. Joindre les pièces obligatoires : contrat, pièce d’identité, RIB, bail ou titre de propriété.

Exemple de cadre :

[Vos Prénom et NOM] … Objet : Résiliation du contrat d’assurance habitation n°[NUMÉRO DE CONTRAT] – Loi Hamon. Date … Je vous demande de résilier le contrat dans un délai de 30 jours à compter de la réception de ce courrier et de me rembourser le trop-perçu au prorata temporis. Pièces jointes : contrat, identité, RIB, bail/titre de propriété.

Modèle 2 : Résiliation loi Hamon – Assurance Automobile

Quand l’utiliser : véhicule > 12 mois et résiliation libre. Avertissement : circuler sans assurance est puni, souscrivez un nouveau contrat d’abord.

Base juridique : Article L113-15-2 du Code des assurances. Pièces jointes : contrat auto, identité, carte grise, RIB, relevé bonus-malus si demandé.

Modèle 3 : Résiliation à l’échéance – Assurance Habitation

Quand l’utiliser : contrat

Pièces jointes : contrat avec date d’échéance visible, identité, RIB.

Modèle 4 : Résiliation pour déménagement

Quand l’utiliser : déménagement dans un nouveau logement. Déclarez le déménagement dans les 15 jours. 30 jours après réception.

Pièces jointes : état des lieux de sortie ou quittance ou nouveau bail, identité, RIB.

Modèle 5 : Résiliation pour vente du véhicule

Quand l’utiliser : véhicule vendu. Résiliation automatique 10 jours après la vente, mais lettre à envoyer pour obtenir le remboursement et l’attestation.

Pièces jointes : certificat de cession, carte grise barrée, RIB, contrat auto, identité.

Pour accéder à des variantes et d’autres modèles, consultez les ressources suivantes : guide complet modele de lettre résiliation assurance habitation et lettre type résiliation assurance habitation guide complet.

Comment choisir la meilleure méthode selon votre situation

Un petit guide décisionnel vous aide à identifier la méthode adaptée. Si votre contrat a > 12 mois, la Loi Hamon est généralement la meilleure option. Si votre échéance arrive dans les 3 mois, privilégiez la résiliation à l’échéance annuelle. En cas d’avis d’échéance reçu tardivement, la Loi Chatel peut vous faire gagner des jours précieux.

Vous pouvez consulter les ressources et les avis sur les avis assurance meuble locataires et sur avis assurance location meublée pour des cas spécifiques liés à la location.

Éléments clés à retenir pour réussir votre résiliation

- Après 12 mois, la résiliation libre est possible grâce à la Loi Hamon.

- La délégation gratuite confie la paperasse à votre nouvel assureur dans 80-90% des cas.

- Ne résiliez jamais sans avoir un nouveau contrat en place pour assurer la continuité.

- Envoyez toujours la demande en lettre recommandée avec AR et conservez l’accusé de réception.

- Demandez explicitement le remboursement au prorata temporis.

FAQ

Combien coûte une résiliation d’assurance habitation ?

La résiliation est généralement gratuite grâce à la Loi Hamon. Le seul coût courant est l’envoi en recommandé avec AR (environ 5,50€ à 6,50€). Si vous optez pour la délégation, ce coût peut être nul car tout se fait via le nouvel assureur.

Mon nouvel assureur peut-il tout gérer pour moi ?

Oui, pour l’assurance auto, habitation et emprunteur, un mandat de résiliation permet au nouvel assureur de gérer l’ensemble de la démarche et d’envoyer les documents nécessaires.

Comment obtenir le remboursement du trop-perçu ?

Incluez dans votre lettre la demande de remboursement au prorata temporis et joignez votre RIB. Le remboursement doit intervenir dans les 30 jours suivant la résiliation.

Que faire si je n’ai pas de réponse après 30 jours ?

En cas de non-réponse, la résiliation est réputée acceptée. Envoyez une lettre de relance en LRAR et sollicitez l’attestation de résiliation.

Pour aller plus loin et trouver le bon modèle de lettre selon votre situation, consultez les pages dédiées à la lettre de résiliation assurance habitation et aux modèles de lettres résiliation assurance habitation.